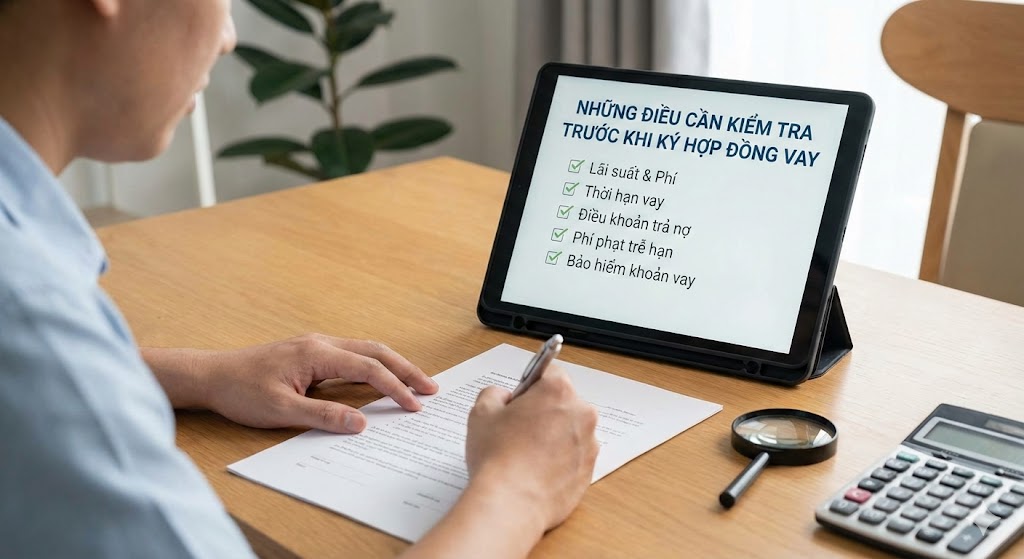

Hiện nay, các ngân hàng và công ty tài chính đều cung cấp nhiều hình thức cho vay đa dạng để phục vụ nhu cầu của người vay. Các hình thức phổ biến có thể kể đến vay tín chấp, vay thấu chi, vay trả góp, vay thế chấp. Tùy theo mục đích và khả năng trả khoản vay, người vay sẽ chọn loại hình vay phù hợp.

Vay tín chấp là hình thức vay không cần tài sản đảm bảo. Hình thức vay này dựa hoàn toàn trên uy tín và khả năng tài chính của người vay. Hình thức vay này phù hợp với cá nhân với nhu cầu nhỏ như mua sắm, vui chơi giải trí. Lãi suất vay tín chấp tương đối cao, thời gian vay tối đa là 60 tháng.

Vay thấu chi là khi ngân hàng cấp cho bạn một hạn mức tối đa và bạn có thể chi vượt mức khi số dư tài khoản bằng 0. Mỗi khi bạn chi tiêu vượt mức, ngân hàng sẽ tạm ứng cho bạn, đồng thời sẽ tính lãi suất vay trên số tiền bạn chi tiêu vượt mức đó. Hạn mức được cấp gấp 5 lần lương, với hồ sơ vay yêu cầu chứng thực về khoản thu nhập cố định mỗi tháng.

Vay thế chấp là vay cần có tài sản đảm bảo. Để được tổ chức tín dụng cấp vốn vay, người đi vay phải có tài sản thế chấp như bất động sản hoặc tài sản có giá trị. Hạn mức vay thế chấp khá cao, lên đến 80% – 120% giá trị tài sản cầm cố. Vay thế chấp có lãi suất không quá cao, phù hợp với khoản vay. Thời hạn vay kéo dài lên đến 25 năm tuỳ theo nhu cầu người vay.

Vay thế chấp phù hợp cho cả doanh nghiệp và cá nhân. Trong trường hợp người vay không trả được khoản vay, các tài sản này sẽ được chuyển quyền sở hữu hoặc quyền sử dụng (đối với đất) để bên cho vay thanh lý và thu hồi vốn.

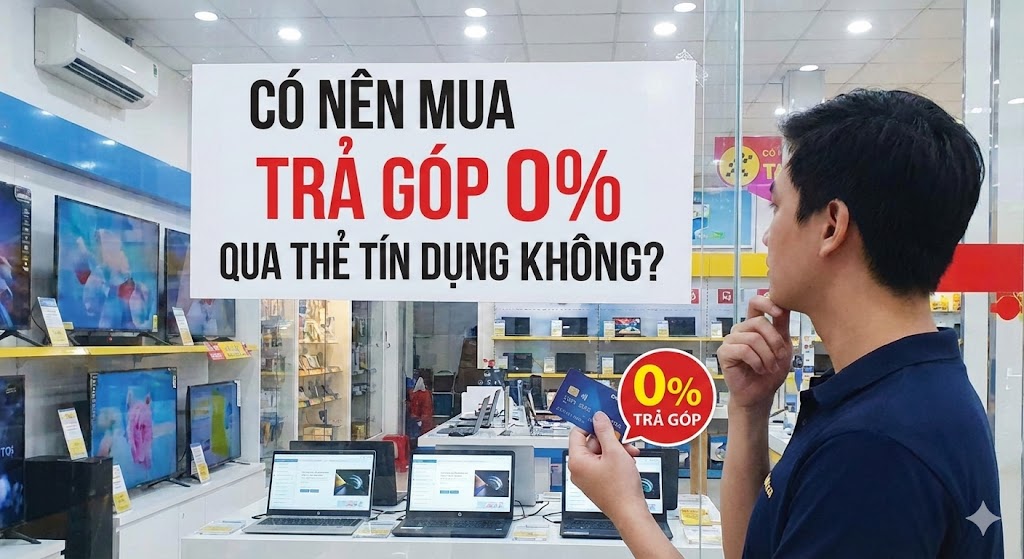

Vay trả góp là hình thức cho vay mà tiền lãi và gốc mỗi tháng bằng nhau. Tùy thuộc vào nhu cầu cũng như khả năng trả nợ của người vay, khoản vay trả góp sẽ có thời hạn cũng như hạn mức khác nhau.

Mỗi ngân hàng và công ty tài chính sẽ có các điều kiện vay khác nhau, tuy nhiên, người vay cần đáp ứng một số điều kiện chung như sau:

Phần lớn quy trình cho vay tại các ngân hàng và công ty tài chính được diễn ra như sau:

Bước 1: Chuẩn bị hồ sơ

Nhân viên tư vấn ngân hàng và công ty tài chính sẽ đặt câu hỏi cho người vay như mục đích vay, số tiền cần vay là bao nhiêu, thời gian vay trong bao lâu, tài sản đảm bảo (nếu vay thế chấp), thu nhập trung bình hàng tháng, nguồn thu nhập có ổn định không.

Sau khi thu thập thông tin, nhân viên ngân hàng sẽ xem xét từng khoản vay và hướng dẫn người vay làm hồ sơ đầy đủ, đảm bảo điều kiện vay vốn tại thời điểm đó.

Bước 2: Tiếp nhận hồ sơ và thẩm định cho vay

Sau khi tiếp nhận hồ sơ từ người vay, ngân hàng và công ty tài chính sẽ xác nhận thông tin và thẩm định lại hồ sơ. Mỗi ngân hàng/công ty tài chính sẽ có quy chế thẩm định riêng với mục đích hạn chế rủi ro, tăng khả năng hoàn vốn vay.

Khả năng khoản vay được xét duyệt sẽ cao hơn nếu người vay cung cấp đầy đủ giấy tờ được yêu cầu, giúp cho quá trình thẩm định diễn ra nhanh chóng.

Bước 3: Phê duyệt khoản vay

Sau khi thẩm định hồ sơ của người vay, nhân viên sẽ lập các đề xuất tín dụng và gửi lên các cấp có thẩm quyền để xin phê duyệt khoản vay. Sau đó, nhân viên sẽ gửi thông báo đến khách hàng về khoản vay được duyệt.

Bước 4: Giải ngân

Nếu hồ sơ được duyệt, người vay tiến hành ký hợp đồng và ngân hàng/công ty tài chính sẽ tiến hành giải ngân (cung cấp khoản tiền mà người vay được vay theo đúng hợp đồng). Người vay có thể nhận trực tiếp bằng tiền mặt hoặc chuyển khoản.

Đối với khoản vay để thực hiện các hoạt động đầu tư vào ngành nghề mà pháp luật nghiêm cấm đầu tư kinh doanh sẽ bị ngân hàng/công ty tài chính từ chối cho vay, vì khoản vay cần có mục đích sử dụng hợp pháp và không vi phạm pháp luật.

Vay vốn để thanh toán chi phí không hợp pháp là hình thức sử dụng khoản vay để thanh toán các chi phí liên quan đến ngành nghề, dịch vụ mà nhà nước nghiêm cấm.

Để có thể vay vốn tại các ngân hàng/công ty tài chính, người vay cần phải chứng minh được khoản vay của mình không nằm trong danh sách bị từ chối và đặc biệt là không được sử dụng khoản vay vào những hoạt động trái pháp luật.

Nhu cầu vay để trả nợ khoản vay tại chính tổ chức tín dụng cho vay là một trong những trường hợp bị pháp luật nghiêm cấm, ngoại trừ trường hợp khoản vay được dùng để thanh toán tiền lãi vay phát sinh trong quá trình thi công, xây dựng công trình mà chi phí lãi tiền vay được tính trong dự án xây dựng công trình được cấp có thẩm quyền phê duyệt, theo quy định của pháp luật.

Việc người vay sử dụng khoản vay để chi trả lãi suất cho chính tổ chức tín dụng đó sẽ không được các ngân hàng chấp nhận và có khả năng hồ sơ vay không được xét duyệt.

Tuy nhiên, có một số trường hợp ngoại lệ được chấp nhận vay vốn để trả nợ cho tổ chức tín dụng khác như:

Nếu người thuộc một trong ba trường hợp ngoại lệ này thì khoản vay có khả năng sẽ được chấp nhận, trong trường hợp khoản vay mới phải được đảm bảo không ảnh hưởng đến khoản vay cũ.

Nếu bạn cần vay tiền, đừng ngần ngại mà liên hệ với chúng tôi. Bạn có thể dùng Jeff để so sánh khoản vay cũng như kiểm tra thông tin về đối tác cho vay. Jeff sẽ dựa trên nhu cầu vay cũng như vị trí và khả năng của bạn để lựa chọn đối tác vay phù hợp nhất.