%20a%CC%89nh%20hu%CC%9Bo%CC%9B%CC%89ng%20the%CC%82%CC%81%20na%CC%80o%20%C4%91e%CC%82%CC%81n%20kha%CC%89%20na%CC%86ng%20vay_%20(1).png)

Trong quá trình xét duyệt khoản vay, ngân hàng sẽ đưa ra quyết định sau khi đã xem xét nhiều yếu tố. Và một trong những yếu tố quan trọng nhất đó là DTI. Tuy nhiên, không phải người vay nào cũng biết DTI là gì và yếu tố này ảnh hưởng như thế nào tới khả năng vay vốn. Nếu bạn cũng vậy thì hãy cùng tìm hiểu về DTI với Jeff ngay sau đây!

DTI là viết tắt của cụm từ tiếng Anh Debt to Income Ratio, thể hiện tỷ lệ phần trăm giữa tổng nghĩa vụ trả nợ hàng tháng và tổng thu nhập hàng tháng của người vay, tức là tỷ lệ nợ/thu nhập. Thông qua DTI ngân hàng sẽ biết bạn đang dùng bao nhiêu phần trăm trong tổng thu nhập của mình để trả nợ. Do đó, DTI càng cao thì gánh nặng trả nợ của bạn sẽ càng lớn, thậm chí còn có nguy cơ dẫn tới mất khả năng trả nợ nên cơ hội duyệt vay sẽ càng thấp.

Để tính DTI, các ngân hàng sẽ áp dụng công thức:

DTI = (Tổng tiền trả nợ hàng tháng / Tổng thu nhập hàng tháng) × 100%

Ngân hàng sẽ đưa các khoản nợ sau của bạn vào để tính chỉ số DTI:

Mặc dù các ngân hàng sẽ không tính những khoản chi phí sinh hoạt như điện nước, ăn uống, chi tiêu cá nhân vào DTI nhưng vẫn sẽ gián tiếp cân nhắc.

Bên cạnh đó, cũng có nhiều khoản thu nhập được ngân hàng đưa vào để tính chỉ số DTI, đó là:

Thường chỉ những khoản thu nhập ổn định, dễ xác minh mới được ngân hàng tính vào DTI. Còn với những khoản thu nhập không ổn định và khó xác minh sẽ không hoặc chỉ được tính một phần vào DTI mà thôi.

Giả sử, mức lương hàng tháng bạn nhận được là 20.000.000 VNĐ. Trong khi đó, các khoản nợ hiện tại của bạn là:

=> Tổng nợ phải trả: 8.000.000 VNĐ/tháng.

=> DTI = (8 / 20) × 100% = 40%

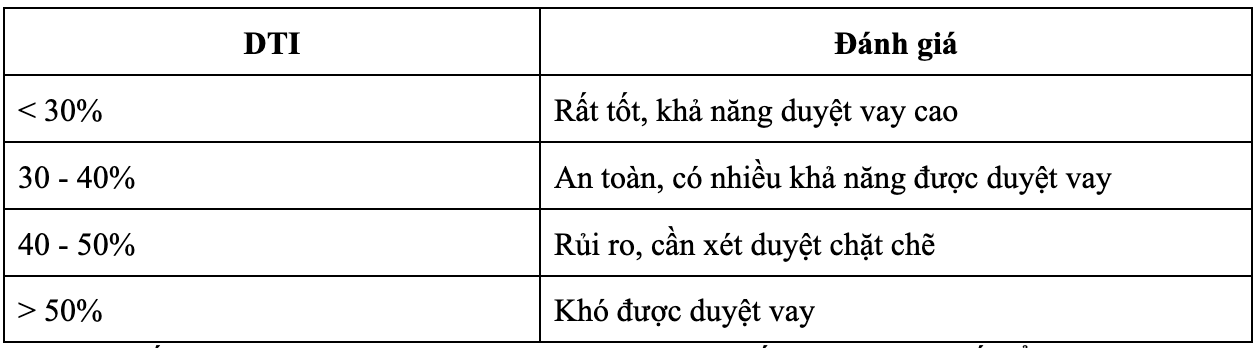

5. DTI bao nhiêu an toàn, có thể được xét duyệt vay?

Mỗi ngân hàng sẽ có tiêu chí về DTI khác nhau khi xét duyệt khoản vay. Tuy nhiên, nhìn chung các ngân hàng đang áp dụng mức đánh giá như sau:

Như vậy, nếu DTI trên 40% thì ngân hàng sẽ phải cân nhắc và xét duyệt rất cẩn thận, kỹ lưỡng. Khả năng duyệt vay trong trường hợp này sẽ khó khăn hơn.

Chỉ số DTI (tỷ lệ nợ/thu nhập) có ảnh hưởng rất lớn tới khả năng vay của mỗi người. Dựa trên chỉ số này ngân hàng sẽ:

Muốn được xét duyệt khoản vay với hạn mức vay cao, lãi suất thấp và điều kiện vay linh hoạt bạn cần phải cải thiện DTI. Để có thể cải thiện chỉ số này bạn cần:

Với những chia sẻ trên chắc hẳn bạn đã hiểu rõ DTI là gì và ảnh hưởng như thế nào tới khả năng vay rồi. Đây là một yếu tố quan trọng để ngân hàng xét duyệt khoản vay. Vì vậy, bạn cần cố gắng cải thiện DTI để có thể vay được khoản vay tốt.

Theo dõi Jeff để cập nhật thêm những thông tin tài chính hữu ích mỗi ngày